вЛЁЂЁОЪБеўБГОАЁП

2018Фъ11дТ1ШеЃЌЯАНќЦНзмЪщМЧжїГжейПЊУёгЊЦѓвЕзљЬИЛсВЂЗЂБэживЊНВЛАЁЃЬсЕНСљДѓДыЪЉЗЂеЙУёгЊОМУЃЌЦфжаЃЌвЛЪЧМѕЧсЦѓвЕЫАЗбИКЕЃЁЃМДзЅКУЙЉИјВрНсЙЙадИФИяНЕГЩБОааЖЏИїЯюЙЄзїЃЌЭЦНјдіжЕЫАЕШЪЕжЪадМѕЫАЃЌЖдаЁЮЂЦѓвЕЁЂПЦММаЭГѕДДЦѓвЕПЩвдЪЕЪЉЦеЛнадЫАЪеУтГ§ЃЌИљОнЪЕМЪЧщПіНЕЕЭЩчБЃНЩЗбУћвхЗбТЪЃЌЧхРэЁЂОЋМђааеўЩѓХњЪТЯюКЭЩцЦѓЪеЗбЁЃ

ЁАЪЕжЪадМѕЫАЁБКЌвхЩюПЬЁЃетШУЮвУЧЯыЦ№ЁАНсЙЙадМѕЫАЁБЕФИХФюЁЃдк2008Фъ12дТГѕейПЊЕФжабыОМУЙЄзїЛсвщжаЬсГіЁЃНсЙЙадМѕЫАОЭЪЧЁАгадігаМѕЃЌНсЙЙадЕїећЁБЕФвЛжжЫАжЦИФИяЗНАИЃЌЪЧЮЊСЫДяЕНЬиЖЈФПБъЖјеыЖдЬиЖЈШКЬхЁЂЬиЖЈЫАжжРДЯїМѕЫАИКЫЎЦНЁЃЖјЁАЪЕжЪадМѕЫАЁБдђЪЧжЛМѕВЛдіЃЌЫАЪеЕФдіГЄЃЌвдОМУЙцФЃЮЊЛљДЁЁЃетЬхЯжСЫЁАОМУОіЖЈЫАЪеЃЌЫАЪеЗДзїгУгкОМУЁБЕФЛљБОЙцТЩЁЃ

ЪЎФъЧАЕФНсЙЙадМѕЫАМШЧјБ№гкШЋУцЕФЁЂДѓЙцФЃЕФМѕЫАЃЌгжВЛЭЌгквдЭљЕФгадігаМѕЕФЫАИКЕїећЃЌНсЙЙадМѕЫАИќЧПЕїгабЁдёЕФМѕЫАЃЌЪЧЮЊСЫДяЕНЬиЖЈФПБъЖјеыЖдЬиЖЈШКЬхЁЂЬиЖЈЫАжжРДЯїМѕЫАИКЫЎЦНЁЃНсЙЙадМѕЫАЧПЕїЫАжЦНсЙЙФкВПЕФгХЛЏЃЌЧПЕїЬљНќЯжЪЕОМУЕФВНЗЅЃЌЯрЖдИќЮЊПЦбЇЁЃгадігаМѕЕФЫАИКЕїећЃЌвтЮЖзХЫАЪеЕФЛљЪ§КЭзмСПЛљБОВЛБфЁЃ

дк2018ФъЕФзюКѓСНИідТЃЌВЦеўвЊИќМгЛ§МЋЃЌИќгазїЮЊЁЃОпЬхРДЫЕЃЌЪЕжЪадМѕЫАгавдЯТФкШнЃК

вЛЪЧИіЫАгІИУНјвЛВННЕЕЭЁЃНёФъ10дТ1ШеЦ№ЃЌИіЫАМѕЫАеўВпвбОТЪЯШЪЕЪЉЃЌЙЄзЪаНН№Ц№еїЕуЬсжС5000дЊЃЌВЂЪЪгУаТЕФЫАТЪЃЌЖјУїФъ1дТ1ШеЦ№ИіЫАИФИяНЋШЋУцЪЕЪЉЃЌРЯАйаеЛЙФмЯэЪмзЈЯюИНМгПлГ§ЁЃИіЫАЦ№еїЕуЬсИпЕНУПдТ5000дЊвдКѓЃЌДгзмЬхЩЯРДНВЃЌЫАЪевЛФъДѓжТвЊМѕ3200вкЁЃаТЕФИіЫАЗЈвбОУїШЗзгХЎНЬг§ЁЂМЬајНЬг§ЁЂДѓВЁвНСЦЁЂЦеЭЈзЁЗПДћПюРћЯЂЁЂзЁЗПзтН№ЁЂЩФбјРЯШЫжЇГі6ЯюзЈЯюИНМгПлГ§ЃЌЖјПлГ§ЕФОпЬхЗЖЮЇКЭБъзМЛЙдкжЦЖЈжаЃЌЯђЩчЛсЙЋПЊеїЧѓвтМћКѓвРЗЈгкУїФъ1дТ1ШеЦ№ЪЕЪЉЁЃ

ЖўЪЧЕквЛДѓЫАжждіжЕЫАШдНЋЪЧЯТвЛВНМѕЫАЕФжїСІОќЁЃдкНёФъдМ4000вкдЊМѕЫАЛљДЁЩЯЃЌЯТвЛВНдіжЕЫАМѕЫАЗНЯђНЋЪЧНшЫАТЪШ§ЕЕВЂСНЕЕРДНЕЕЭЫАТЪЁЃФПЧАдіжЕЫАЫАТЪга6%ЁЂ10%КЭ16%Ш§ЕЕЃЌНёФъеўИЎЙЄзїБЈИцУїШЗСЫдіжЕЫАЫАТЪШ§ЕЕВЂЮЊСНЕЕЁЃЕЋгЩгквЛаЉММЪѕдвђКЭжаМфЛЗНкЮЪЬтЩаЮДТфЕиЃЌетвВгаЭћГЩЮЊЯТвЛВНМѕЫАЙЅПЫЕФФбЬтЁЃ

Ш§ЪЧМѕЫАЗНЪНДгдіМгЕжПлЕШМфНгМѕЫАзЊЯђжБНгНЕЕЭУћвхЫАТЪЃЌгШЦфЪЧНЕЕЭЦѓвЕЫљЕУЫАЫАТЪЃЈШчДг25%НЕжС22%ЁЂ20%ЃЉЁЃOECDЗЂВМЕФБЈИцЁЖ2018ФъOECDЕФЫАЪееўВпИФИяЁЗБэУїЃЌаэЖрЙњМвЖМДІгкЯїМѕБОЙњЫљЕУЫАЕФНјГЬжаЁЃдкОМУШЋЧђЛЏЭЦЖЏЕФЙњМЪЫАЪеОКељШевцМЄСвЕФЧщПіЯТЃЌНЕЕЭЙЋЫОЫљЕУЫАЫАТЪЖдОМУдіГЄЪЧгаКУДІЕФЃЛЮЊСЫБмУтЖдОМУЕФЩЫКІЃЌИїЙњгІИУВЛЖЯбаОПЫАЪееўВпЪЧШчКЮгАЯьЭЖзЪКЭОЭвЕЕФЃЛзїЮЊЗЂеЙжаЙњМвЃЌЮвЙњМШвЊЫГЪЦЖјЮЊЃЌЭъЩЦЮќв§ЭтзЪКЭШЫВХЕФеўВпЃЌИќвЊЮЊПЩФмЗЂЩњЕФзЪБОКЭШЫВХЕФЭтСїзіКУгІЖдЁЃ

ЫФЪЧдкНЕЕЭЩчБЃЗбТЪЕФЛљДЁЩЯМгЧПеїЙмБмУтЖджааЁЦѓвЕКЭУёЦѓЁАбЉЩЯМгЫЊЁБЁЃдкПМТЧЕНСщЛюОЭвЕШЫдБЕФНЩЗбТЪЕШЦфЫћвђЫижЎКѓЃЌНЈвщдкФПЧАЦфЫћЯрЙиВЮЪ§ЬѕМўЯТЃЌМйЖЈЫАЮёВПУХЁАзјЪЕЁБОјДѓВПЗже§ЙцВПУХЕФНЩЗбЛљЪ§ВЂдіЪеЭђвкдЊЩчБЃЗбЕФЧАЬсЯТЃЌбјРЯБЃЯезмЬхНЩЗбТЪЃЈ28%ЃЉПЩЯТЕї9ИіАйЗжЕуЃЌМДНЕжС19%ЃЌетЪЧжаЗНАИЃЌЧјМфЮЊ18%-20%ЃЌМДИпЗНАИЯТЕїжС18%ЃЌЕЭЗНАИЮЊ20%ЁЃЦфжаЃЌжАЙЄИіШЫНЩЗбТЪЃЈ8%ЃЉЯТЕїжС6%ЃЌЕЅЮЛНЩЗбТЪЃЈ20%ЃЉЯТЕїжС13%ЁЃ

ЮхЪЧЩЯЕї2019ФъГрзжТЪЃЌЭЈЙ§ЯїМѕжЇГіЬсИпаЇТЪЁЃМѕЫАНЕЗбеўВпЩшМЦГ§СЫИјЦѓвЕЕШЩчЛсжїЬхМѕИКжЎЭтЃЌЛЙвЊПМТЧВЦеўПЩГаЪмФмСІЁЃЖјЧвеўИЎМѕЫАНЕЗбЕФЭЌЪБЃЌвВгІЬсИпжЇГіаЇТЪЃЌЯїМѕВЛБивЊЕФжЇГіЁЃ

2019Фъ3дТ5ШеРюПЫЧПзмРэдкеўИЎЙЄзїБЈИцжИГіЃК

ЪЕЪЉИќДѓЙцФЃЕФМѕЫАЁЃЦеЛнадМѕЫАгыНсЙЙадМѕЫАВЂОйЃЌжиЕуНЕЕЭжЦдьвЕКЭаЁЮЂЦѓвЕЫАЪеИКЕЃЁЃЩюЛЏдіжЕЫАИФИяЃЌНЋжЦдьвЕЕШаавЕЯжаа16%ЕФЫАТЪНЕжС13%ЃЌНЋНЛЭЈдЫЪфвЕЁЂНЈжўвЕЕШаавЕЯжаа10%ЕФЫАТЪНЕжС9%ЃЌШЗБЃжївЊаавЕЫАИКУїЯдНЕЕЭЃЛБЃГж6%вЛЕЕЕФЫАТЪВЛБфЃЌЕЋЭЈЙ§ВЩШЁЖдЩњВњЁЂЩњЛюадЗўЮёвЕдіМгЫАЪеЕжПлЕШХфЬзДыЪЉЃЌШЗБЃЫљгааавЕЫАИКжЛМѕВЛдіЃЌМЬајЯђЭЦНјЫАТЪШ§ЕЕВЂСНЕЕЁЂЫАжЦМђЛЏЗНЯђТѕНјЁЃзЅКУФъГѕГіЬЈЕФаЁЮЂЦѓвЕЦеЛнадМѕЫАеўВпТфЪЕЁЃетДЮМѕЫАЃЌзХблЁАЗХЫЎбјгуЁБЁЂдіЧПЗЂеЙКѓОЂВЂПМТЧВЦеўПЩГжајЃЌЪЧМѕЧсЦѓвЕИКЕЃЁЂМЄЗЂЪаГЁЛюСІЕФжиДѓОйДыЃЌЪЧЭъЩЦЫАжЦЁЂгХЛЏЪеШыЗжХфИёОжЕФживЊИФИяЃЌЪЧКъЙлеўВпжЇГжЮШдіГЄЁЂБЃОЭвЕЁЂЕїНсЙЙЕФжиДѓОёдёЁЃ

УїЯдНЕЕЭЦѓвЕЩчБЃНЩЗбИКЕЃЁЃЯТЕїГЧеђжАЙЄЛљБОбјРЯБЃЯеЕЅЮЛНЩЗбБШР§ЃЌИїЕиПЩНЕжС16%ЁЃЮШЖЈЯжааеїНЩЗНЪНЃЌИїЕидкеїЪеЬхжЦИФИяЙ§ГЬжаВЛЕУВЩШЁдіМгаЁЮЂЦѓвЕЪЕМЪНЩЗбИКЕЃЕФзіЗЈЃЌВЛЕУздааЖдРњЪЗЧЗЗбНјааМЏжаЧхНЩЁЃМЬајжДааНзЖЮадНЕЕЭЪЇвЕКЭЙЄЩЫБЃЯеЗбТЪеўВпЁЃНёФъЮёБиЪЙЦѓвЕЬиБ№ЪЧаЁЮЂЦѓвЕЩчБЃНЩЗбИКЕЃгаЪЕжЪадЯТНЕЁЃМгПьЭЦНјбјРЯБЃЯеЪЁМЖЭГГяИФИяЃЌМЬајЬсИпЦѓвЕжАЙЄЛљБОбјРЯБЃЯеЛљН№жабыЕїМСБШР§ЁЂЛЎзЊВПЗжЙњгазЪБОГфЪЕЩчБЃЛљН№ЁЃЮвУЧМШвЊМѕЧсЦѓвЕНЩЗбИКЕЃЃЌгжвЊБЃеЯжАЙЄЩчБЃД§гіВЛБфЁЂбјРЯН№КЯРэдіГЄВЂАДЪБзуЖюЗЂЗХЃЌЪЙЩчБЃЛљН№ПЩГжајЁЂЦѓвЕгыжАЙЄЭЌЪмвцЁЃ

ШЗБЃМѕЫАНЕЗбТфЪЕЕНЮЛЁЃМѕЫАНЕЗбжБЛїЕБЧАЪаГЁжїЬхЕФЭДЕуКЭФбЕуЃЌЪЧМШЙЋЦНгжгааЇТЪЕФеўВпЁЃШЋФъМѕЧсЦѓвЕЫАЪеКЭЩчБЃНЩЗбИКЕЃНќ2ЭђвкдЊЁЃетЛсИјИїМЖВЦеўДјРДКмДѓбЙСІЁЃЮЊжЇГжЦѓвЕМѕИКЃЌИїМЖеўИЎвЊЙ§НєШезгЃЌЯыЗНЩшЗЈГяМЏзЪН№ЁЃжабыВЦеўвЊПЊдДНкСїЃЌдіМгЬиЖЈЙњгаН№ШкЛњЙЙКЭбыЦѓЩЯНЩРћШѓЃЌвЛАуаджЇГібЙМѕ5%вдЩЯЁЂЁАШ§ЙЋЁБОЗбдйбЙМѕ3%зѓгвЃЌГЄЦкГСЕэзЪН№вЛТЩЪеЛиЁЃЕиЗНеўИЎвВвЊжїЖЏЭкЧБЃЌДѓСІгХЛЏжЇГіНсЙЙЃЌЖрЧўЕРХЬЛюИїРрзЪН№КЭзЪВњЁЃЮвУЧвЊЧаЪЕШУЪаГЁжїЬхЬиБ№ЪЧаЁЮЂЦѓвЕгаУїЯдМѕЫАНЕЗбИаЪмЃЌМсОіЖвЯжЖдЦѓвЕКЭЩчЛсЕФГаХЕЃЌРЇФбдйЖрвВвЛЖЈвЊАбетМўДѓЪТАьГЩАьКУЁЃ

ЖўЁЂЁОЛљБОжЊЪЖЁП

1ЁЂКЌвх

НсЙЙадМѕЫАОЭЪЧЁАгадігаМѕЃЌНсЙЙадЕїећЁБЕФвЛжжЫАжЦИФИяЗНАИЃЌЪЧЮЊСЫДяЕНЬиЖЈФПБъЖјеыЖдЬиЖЈШКЬхЁЂЬиЖЈЫАжжРДЯїМѕЫАИКЫЎЦНЁЃ

2ЁЂРэНт

НсЙЙадМѕЫАМШЧјБ№гкШЋУцЕФЃЌДѓЙцФЃЕФМѕЫАЃЌгжВЛЭЌгквдЭљЕФгадігаМѕЕФЫАИКЕїећЃЌНсЙЙадМѕЫАИќЧПЕїгабЁдёЕФМѕЫАЃЌЪЧЮЊСЫДяЕНЬиЖЈФПБъЖјеыЖдЬиЖЈШКЬхЁЂЬиЖЈЫАжжРДЯїМѕЫАИКЫЎЦНЁЃНсЙЙадМѕЫАЧПЕїЫАжЦНсЙЙФкВПЕФгХЛЏЃЌЧПЕїЬљНќЯжЪЕОМУЕФВНЗЅЃЌЯрЖдИќЮЊПЦбЇЁЃгадігаМѕЕФЫАИКЕїећЃЌвтЮЖзХЫАЪеЕФЛљЪ§КЭзмСПЛљБОВЛБфЃЛЖјНсЙЙадМѕЫАдђзХблгкМѕЫАЃЌЫАИКзмЬхЫЎЦНЪЧМѕЩйЕФЁЃ

3ЁЂвтвх

ЪЕааНсЙЙадМѕЫАЃЌНсКЯЭЦНјЫАжЦИФИяЃЌгУМѕЫАЁЂЭЫЫАЛђЕжУтЕФЗНЪНМѕЧсЫАЪеИКЕЃЃЌДйНјЦѓвЕЭЖзЪКЭОгУёЯћЗбЃЌЪЧЪЕааЛ§МЋВЦеўеўВпЕФживЊФкШнЁЃ

4ЁЂОпЬхБэЯжМАжБНггАЯь

ЃЈ1ЃЉЖддіжЕЫАвЛАуФЩЫАШЫЙКНјЛњЦїЩшБИЕФНјЯюЫАПюдЪаэЕжПлЃЌЙФРјЙЬЖЈзЪВњЭЖзЪЃЌБмУтЦѓвЕЩшБИЙКжУЕФжиИДеїЫАЃЌгаРћгкДйНјЦѓвЕММЪѕНјВНЁЂВњвЕНсЙЙЕїећКЭОМУдіГЄЗНЪНЕФзЊБфЁЃ

ЃЈ2ЃЉНЕЕЭСЫдіжЕЫАвЛАуФЩЫАШЫШЯЖЈБъзМЃЌВЂНЋдіжЕЫАаЁЙцФЃФЩЫАШЫеїЪеТЪгЩЙЄвЕ6%ЁЂЩЬвЕ4%ЃЌЭГвЛНЕжС3%ЃЌНЕЕЭЦѓвЕЫАИКЃЌИФЩЦжааЁЦѓвЕЭЖзЪЛЗОГЁЃ

ЃЈ3ЃЉдкЬсИпЙЄаНЫљЕУИіШЫЫљЕУЫАЗбгУПлГ§БъзМЕФЛљДЁЩЯЃЌднЭЃеїЪеДЂаюДцПюРћЯЂИіШЫЫљЕУЫАЃЛДг2009Фъ1дТ20ШежС12дТ31ШеЃЌЖдХХЦјСП1.6Щ§МАвдЯТЕФГЫгУГЕЃЌГЕСОЙКжУЫАЫАТЪгЩ10%НЕжС5%ЃЌДйНјЦћГЕЯћЗбЃЌЬсЩ§ОгУёЯћЗбФмСІЁЃ

ЃЈ4ЃЉЯШКѓ7ДЮЬсИпСЫЗФжЏЦЗЕШРЭЖЏУмМЏаЭВњЦЗКЭЛњЕчВњЦЗЕФГіПкЭЫЫАТЪЃЌЩцМАЕФЩЬЦЗжжРрЩЯЭђгржжЃЛЖдШЋЙњ20ИіГЧЪаЕФММЪѕЯШНјаЭЦѓвЕДгЪТРыАЖЗўЮёЭтАќвЕЮёЃЌИјгшСЫгЊвЕЫАУтеїЁЂЦѓвЕЫљЕУЫАМѕАД15%еїЪеЃЌДйНјЭтУГГіПкЁЃ

ЃЈ5ЃЉжЄШЏНЛвзгЁЛЈЫАЫАТЪЯШгЩ3%НЕжС1%ЁЃЖјКѓгЩЖдТђТєЫЋЗНеїЪеИФЮЊЯђТєЗНЕЅБпеїЪеЃЌВЂЖджЄШЏЪаГЁИіШЫЭЖзЪепШЁЕУжЄШЏНЛвзНсЫузЪН№РћЯЂЃЌднУтеїЪеИіШЫЫљЕУЫАЃЌжЇГжзЪБОЪаГЁЗЂеЙЁЃ

ЃЈ6ЃЉЖдЗћКЯЬѕМўЕФЯТИкЪЇвЕШЫдБДгЪТИіЬхОгЊКЭЦѓвЕЮќЪеЯТИкЪЇвЕШЫдБОЭвЕЃЌИјгшгЊвЕЫАЁЂГЧЪаЮЌЛЄНЈЩшЫАЁЂНЬг§ЗбИНМгКЭЫљЕУЫАЗНУцЕФЫАЪегХЛнЃЌРЉДѓОЭвЕКЭдйОЭвЕЁЃ

ЃЈ7ЃЉзд2011Фъ1дТ1ШежС2020Фъ12дТ31ШеЃЌЖдЩшдкЮїВПЕиЧјЕФЙФРјРрВњвЕЦѓвЕМѕАД15%ЕФЫАТЪеїЪеЦѓвЕЫљЕУЫА,ДйНјЧјгђЗЂеЙЁЃ

ЃЈ8ЃЉ2018Фъ1дТ1ШежС2020Фъ12дТ31ШеЃЌНЋаЁаЭЮЂРћЦѓвЕЕФФъгІФЩЫАЫљЕУЖюЩЯЯогЩ50ЭђдЊЬсИпЕН100ЭђдЊЃЌЖдФъгІФЩЫАЫљЕУЖюЕЭгк100ЭђдЊЕФаЁаЭЮЂРћЦѓвЕЃЌЦфЫљЕУМѕАД50%МЦШыгІФЩЫАЫљЕУЖюЃЌАД20%ЕФЫАТЪНЩФЩЦѓвЕЫљЕУЫАЃЌДйНјаЁЮЂЦѓвЕЗЂеЙЁЃ

ЃЈ9ЃЉМгДѓЖдИпаТММЪѕЦѓвЕЕФМѕЫАСІЖШЃЌгШЦфашвЊЖдПЦбаЭЖШыНЯДѓЕФИпаТММЪѕЦѓвЕМгДѓМѕЫАСІЖШЃЌгаРћгкВњвЕНсЙЙЕїећКЭгХЛЏЩ§МЖЃЌЗЂеЙеНТдадаТаЭВњвЕЁЃ

Ш§ЁЂЁОИњзйСЗЯАЁП

1.ЮЊСЫШУЙуДѓФЩЫАШЫЯэЪмИФИяКьРћЃЌДг2018Фъ10дТ1ШеЦ№ЃЌЮвЙњЙЄзЪЁЂаНН№ЫљЕУЛљБОМѕГ§ЗбгУБъзМЃЈМДЁАЦ№еїЕуЁБЃЉДгЯжааУПдТ3500дЊЬсИпжСУПдТ5000дЊЁЃдкЦфЫћЬѕМўВЛБфЕФЧщПіЯТЃЌЯТЭМФмЙЛе§ШЗЗДгГЙЄзЪЁЂаНН№ЫљЕУЛљБОМѕГ§ЗбгУБъзМЕїећЃЈD1ДњБэеўВпЪЕЪЉЧАЃЌD2ДњБэеўВпЪЕЪЉКѓЃЉЖдОгУёЯћЗбашЧѓгАЯьЕФЪЧЃК

A.Ђй B.Ђк C.Ђл D.Ђм

2.зд2018Фъ10дТ1ШеЦ№ИіШЫЫљЕУЫАЦ№еїЕугЩУПдТ3500дЊЬсжСУПдТ5000дЊ,діМгЩФбјРЯШЫжЇГіЁЂзгХЎНЬг§жЇГіЁЂДѓВЁвНСЦжЇГіЁЂзЁЗПДћПюРћЯЂКЭзЁЗПзтН№ЕШзЈЯюИНМгПлГ§,РЉДѓНЯЕЭЕЕЫАТЪМЖОрЁЃДЫДЮИіШЫЫљЕУЫАИФИяЃК

ЂйдіМгСЫОгУёВЦВњадЪеШыЃЌдйЗжХфИќМгЙЋЦН

ЂкМѕЧсСЫОгУёЫАЪеИКЕЃЃЌЬсИпОгУёЩњЛюЫЎЦН

ЂлгХЛЏСЫИіШЫЫљЕУЫАЫАТЪНсЙЙЃЌЬхЯжЫАЪеЙЋЦН

ЂмМѕЩйСЫЙњМвВЦеўЪеШыЃЌгХЛЏВЦеўЪеШыЕФНсЙЙ

A.ЂйЂк B.ЂкЂл C.ЂйЂм D.ЂлЂм

3.ЪЕЪЉНсЙЙадМѕЫАеўВпЃЌНЕЕЭЦѓвЕЩњВњГЩБОЃЌМѕЩйЩЬЦЗСїЭЈЛЗНкЃЌЪЧДЬМЄЙњФкашЧѓКЭРЉДѓЯћЗбЕФживЊДыЪЉЁЃЯТСаЭМЪОжаЃЌФмЙЛзМШЗЗДгГНсЙЙадМѕЫАЫљДјРДгАЯьЕФЪЧЃК

зЂЃКPЮЊМлИёЃЈЮЊКЌЫАМлЃЉЃЌQЮЊашЧѓСПЃЌCЁЂDСНЯюжаЕФD1БэЪОМѕЫАЧАЕФашЧѓСПЃЌD2БэЪОМѕЫАКѓЕФашЧѓСПЁЃ

4.ЮвЙњНќМИФъЪЕЪЉНсЙЙадМѕЫАеўВпЃЌИіШЫЫљЕУЫАКЭВПЗжЦѓвЕЫљЕУЫАМѕУтЃЌНјаадіжЕЫАИФИяЃЌДгЩњВњаЭЯђЯћЗбаЭзЊБфЃЌаЁЙцФЃФЩЫАШЫдіжЕЫАНЕжС3%ЃЌдіМгВПЗжзЪдДЫАЁЂдіжЕЫАКЭЯћЗбЫАЁЃЖдНсЙЙадМѕЫАШЯЪЖе§ШЗЕФЪЧЃК

ЂйЫАЪеЪЧЙњМвВЦеўЪеШыЕФжївЊРДдД ЂкгаРћгкЕїећЗжХфеўВпЃЌМѕЧсЦѓвЕИКЕЃ

ЂлЪЧТфЪЕЛ§МЋЕФЛѕБвеўВпЕФБэЯж ЂмгаРћгкДйНјЙњУёОМУЦНЮШдЫаа

A.ЂйЂм B.ЂйЂл C.ЂкЂл D.ЂкЂм

5.НќФъРДЃЌЮвЙњЩюШыЭЦНјНсЙЙадМѕЫАИФИяЁЃНсЙЙадМѕЫАМШЧјБ№гкШЋУцЕФЁЂДѓЙцФЃЕФМѕЫАЃЌгжВЛЭЌЁЃгквдЭљгадігаМѕЕФЫАИКЕїећЃЌНсЙЙадМѕЫАИќЧПЕїгабЁдёЕФМѕЫАЃЌЪЧЮЊСЫДяЕНЬиЖЈФПБъЖјеыЖдЬиЖЈШКЬхЁЂЬиЖЈЫАжжРДЯїМѕЫАИКЫЎЦНЁЃНсЙЙадМѕЫАЕФЮЈЮяБчжЄЗЈвРОнЪЧЃК

ЂйЪТЮяЕФаджЪгЩУЌЖмЕФжївЊЗНУцОіЖЈЃЌвЊЗжЧхжїСїгыжЇСї

ЂкУЌЖмОпгаЬиЪтадЃЌБиаыМсГжОпЬхЮЪЬтОпЬхЗжЮі

ЂлВПЗжЕФЙІФмМАЦфБфЛЏгАЯьећЬхЙІФмЃЌБиаыжиЪгВПЗжЕФзїгУ

ЂмЮяжЪОіЖЈвтЪЖЃЌБиаыМсГжвЛЧаДгЪЕМЪГіЗЂ

A.ЂйЂл B.ЂйЂм C.ЂкЂл D.ЂкЂм

6.2018ФъЮвЙњВЦеўеўВпНЋИќМгЛ§МЋгааЇЃЌДѓСІЪЕЪЉМѕЫАНЕЗбеўВпЃЌЭЈЙ§НјвЛВНТфЪЕНсЙЙадМѕЫАеўВпЃЌгааЇЕиЗЂЛгЫАЪеЖдРЉФкашЁЂЮШдіГЄЁЂЕїНсЙЙЕФзїгУЁЃе§ШЗЗДгГНсЙЙадМѕЫАеўВпЗЂЛггАЯьКЭзїгУЕФЪЧЃК

ЂйЬсИпИіЬхЛЇдіжЕЫАЦ№еїЕуЁњдіМгЙњМвВЦеўЪеШыЁњЮШдіГЄ

ЂкШЋУцЪЕЪЉгЊвЕЫАИФдіжЕЫАЁњМѕЧсжааЁЦѓвЕИКЕЃЁњЮШдіГЄ

ЂлЬсИпММЪѕВњЦЗГіПкЭЫЫАТЪЁњгХЛЏЭтУГГіПкНсЙЙЁњЕїНсЙЙ

ЂмдіжЕЫАЫАТЪДг13%НЕжС11%ЁњдіМгЦѓвЕОгЊРћШѓЁњРЉФкаш

A.ЂйЂк B.ЂйЂм C.ЂкЂл D.ЂлЂм

7.ЁАгЊИФдіЁБЪдЕуЕФШЋУцЭЦПЊИјЙЉИјВрНсЙЙадИФИязЂШыСЫЫАЪееўВпЕФЧПЖЏСІЁЃжЎЫљвдетбљЫЕЃЌЪЧвђЮЊЁАгЊИФдіЁБПЩвдЃК

ЂйБмУтжиИДеїЫАЃЌЩюЛЏВЦЫАЬхжЦИФИя ЂкМѕЧсЦѓвЕИКЕЃЃЌМЄЗЂЦфДДаТЛюСІ

ЂлЭЦЖЏНсЙЙадМѕЫАЃЌжњСІОМУзЊаЭ ЂмМгЧПКъЙлЕїПиЃЌв§ЕМЦѓвЕЙцЗЖОгЊ

A.ЂйЂк B.ЂлЂм C.ЂйЂм D.ЂкЂл

8.ЮЊБЃжЄЙњУёОМУЦНЮШдЫааЃЌНќФъРДЙњМвНјааСЫвЛЯЕСаЫАжЦИФИяЁЃЯТСаЙигкЫАжЦИФИяМАЦфзїгУЖдгІе§ШЗЕФЪЧЃК

A.зЪдДЫАИФИяЁЊЁЊБмУтжиИДеїЫАЃЌЗРжЙЯрЙиОгЊЛЗНкЭЕТЉЫАааЮЊ

B.МЬајЭъЩЦНсЙЙадМѕЫАеўВпЁЊЁЊФмЕїНкЦѓвЕЩњВњЃЌдіМгВЦеўЪеШы

C.ИіШЫЫљЕУЫАЦ№еїЕуЬсИпЁЊЁЊМѕЧсФЩЫАШЫИКЕЃЃЌДйНјЩчЛсЗжЙЄ

D.гЊвЕЫАИФеїдіжЕЫАЁЊЁЊгаРћгкМѕЧсЯрЙиЦѓвЕЫАИКЃЌДйНјЗўЮёвЕЗЂеЙ

9.ЮвЙњВЦеўЪеШыдіЫйЗХЛКУїЯдЃЌЦфжаНсЙЙадМѕЫАОЭЪЧвЛИіживЊвђЫиЁЃетЫЕУїЃК

A.ЫАЪеЖдВЦеўЪеШыЕФгАЯьЪЧЛљДЁадЕФ B.ЗжХфеўВпЪЧгАЯьВЦеўЪеШыЕФживЊвђЫи

C.ЫАЪеОпгаЙЬЖЈадЃЌВЛФмЫцвтдіМѕ D.вЊгХЛЏВЦеўЪежЇНсЙЙЪЕЯжЪежЇЦНКт

10.ЕГЕФЪЎОХДѓБЈИцЧПЕїЃЌНЈЩшЯжДњЛЏОМУЬхЯЕЃЌБиаыАбЗЂеЙОМУЕФзХСІЕуЗХдкЪЕЬхОМУЩЯЃЌАбЬсИпЙЉИјЬхЯЕжЪСПзїЮЊжїЙЅЗНЯђЃЌНјвЛВНМгЧПНсЙЙадМѕЫАЃЎЯТСаНсЙЙадМѕЫАЖдОМУгАЯьЕФДЋЕМжаЃЌе§ШЗЕФЪЧЃК

ЂйМѕЧсЦѓвЕЫАЪеИКЕЃ ЂкдіЧПЦѓвЕЗЂеЙЖЏСІ ЂлДйНјОМУГжајНЁПЕЗЂеЙ ЂмгЊвЕЫАИФдіжЕЫА

A.ЂйЁњЂкЁњЂмЁњЂл B.ЂлЁњЂмЁњЂкЁњЂй C.ЂмЁњЂкЁњЂйЁњЂл D.ЂмЁњЂйЁњЂкЁњЂл

11.ШЋЧђОМУЯТаабЙСІжЎЯТЁЃжааЁЦѓвЕЗЂеЙгњМгРЇФбЁЃЮЊДЫЃЌЮвЙњНјвЛВНМгДѓНсЙЙадМѕЫАСІЖШЃЌЭиПэМѕЫАЗЖЮЇЁЃЮЊжааЁЦѓвЕМѕИКЃЌДйНјЦфзЊаЭЗЂеЙЁЃетгаРћгкЃК

A.ЙсГЙАДРЭЗжХфддђ B.діЧПжааЁЦѓвЕЕФгЊРћФмСІ

C.НтОіЯћЗбВЛзуЮЪЬт D.ЗЂЛгжааЁЦѓвЕЕФжїЕМзїгУ

12.ЮвЙњНсЙЙадМѕЫАСІЖШгаЭћНјвЛВНМгДѓЃЌЦфжаМгДѓдіжЕЫАМѕЫАСІЖШЪЧвЛИіжївЊЗНЯђЁЃЯТСаЙигкЮвЙњдіжЕЫАМАЦфМѕЫАЗНАИЕФЫЕЗЈЃЌе§ШЗЕФЪЧЃК

ЂйдіжЕЫАЪЧвдЩњВњОгЊЛюЖЏжаЕФОгЊЖюЮЊеїЫАЖдЯѓЕФ

ЂкеїЪедіжЕЫАгаРћгкДйНјЩњВњзЈвЕЛЏКЭЩчЛсЗжЙЄЗЂеЙ

ЂлдіжЕЫАЕФеїЪеОпгаЧПжЦадЁЂЙЬЖЈадКЭЮоГЅадЕФЬиеї

ЂмБэУїЙњМвЭЈЙ§ЛѕБвеўВпЃЌзіЕНдйЗжХфИќМгзЂжиЙЋЦН

A.ЂйЂкЂл B.ЂкЂл C.ЂкЂм D.ЂкЂлЂм

13.2018Фъ8дТЃЌЙњЮёдКдйЭЦжЇГжЪЕЬхОМУЗЂеЙЕФаТОйДыЃЌЖдвђШЅВњФмКЭЕїНсЙЙЕШеўВпадЭЃВњЭЃвЕЦѓвЕИјгшЗПВњЫАКЭГЧеђЭСЕиЪЙгУЫАМѕЫАЃЛЬсИпЗћКЯЬѕМўЕФаЁЮЂЦѓвЕКЭИіЬхЙЄЩЬЛЇДћПюРћЯЂЪеШыУтеїдіжЕЫАЕЅЛЇЪкаХЖюЖШЩЯЯоЕШЁЃетаЉМѕЫАОйДыЃК

ЂйЗЂЛгСЫВЦеўдкЮШЖЈОМУЗЂеЙжаЕФИмИЫзїгУ

ЂкМѕЧсСЫЪЕЬхОМУЕФИїжжИКЕЃЃЌЬсИпСЫЦѓвЕРћШѓ

ЂлРћгУЛ§МЋЕФЛѕБвеўВпЭЦЖЏаЁЮЂЦѓвЕЕФЗЂеЙ

ЂмЭЈЙ§НсЙЙадМѕЫАв§ЕМзЪБОКЯРэСїЯђЪЕЬхОМУ

A.ЂйЂл B.ЂйЂм C.ЂкЂл D.ЂкЂм

14.ЫАжЦИФИяЪЧЩюЛЏИФИяЕФживЊФкШнжЎвЛЃЌЖјНсЙЙадМѕЫАНЋАчбнЪЎЗжживЊЕФНЧЩЋЁЃЯТСаНсЙЙадМѕЫАЖдОМУгАЯьЕФДЋЕМжаЃЌе§ШЗЕФЪЧЃК

ЂйНЕЕЭЦѓвЕЫљЕУЫАЦ№еїЕуЁњЦѓвЕЫАИКНЕЕЭЁњЦѓвЕЩњВњРЉДѓЁњДйНјОМУЗЂеЙ

ЂкЭЦНјзЪдДЫАИФИяЁњЬсИпзЪдДПЊВЩКЭзївЕГЩБОЁњДйНјзЪдДНкдМКЭЛЗОГБЃЛЄ

ЂлгЊвЕЫАИФдіжЕЫАЁњЙњМвВЦеўЪеШывЛЖЈдіМгЁњОМУГжајНЁПЕЗЂеЙ

ЂмНЁШЋКЭЭъЩЦИіШЫЫљЕУЫАжЦЖШЁњЕїНкЪеШыЗжХфЁњДйНјЩчЛсЙЋЦН

A.ЂйЂл B.ЂйЂм C.ЂкЂл D.ЂкЂм

15.ЮЊНјвЛВНЭЦНјгЊИФдіЃЌМђЛЏдіжЕЫАЫАТЪНсЙЙЁЃДг2017Фъ7дТ1ШеЦ№ЃЌНЋдіжЕЫАЫАТЪгЩЫФЕЕМѕжС17%ЁЂ11%КЭ6%Ш§ЕЕЃЌШЁЯћ13%етвЛЕЕЫАТЪЃЛИїМЖЫАЮёВПУХБиаывРЗЈеїНЩЃЌШЮКЮЕЅЮЛКЭИіШЫЖМБиаывРЗЈФЩЫАЁЃетЬхЯжСЫЫАЪеОпгаЃК

ЂйЙЬЖЈад ЂкЧПжЦад ЂлЮоГЅад ЂмЙЋвцад

A.ЂйЂк B.ЂйЂл C.ЂкЂл D.ЂлЂм

16.2017ФъЃЌШЋЙњВЦеўЪеШыЗХЛКЃЌдіЗљЭЌБШЛиТф6.1%ЃЎОПЦфдвђЃЌжївЊЪЧОМУдіГЄЧїЛКЪЕЪЉНсЙЙадМѕЫАЕШЁЃВФСЯЬхЯжСЫЃК

ЂйЪЕЪЉНсЙЙадМѕЫАБиШЛДјРДЙњМвВЦеўЪеШыМѕЩй ЂкЗжХфеўВпгАЯьВЦеўЪеШы

ЂлОМУЗЂеЙЫЎЦНЖдВЦеўЪеШыгАЯьЪЧЛљДЁадЕФЁЁ ЂмВЦеўЪеШыдіМгДйНјОМУЗЂеЙ

A.ЂкЂл B.ЂйЂл C.ЂлЂм D.ЂйЂк

17.2018ФъеўИЎЙЄзїБЈИцЬсЕНЃКзХблЁАЗХЫЎбјгуЁБЁЂдіЧПКѓОЂЃЌЮвЙњТЪЯШДѓЗљМѕЫАНЕЗбЁЃЗжВНжшШЋУцЭЦПЊгЊИФдіЃЌНсЪјСЫ66ФъЕФгЊвЕЫАеїЪеРњЪЗЃЌРлМЦМѕЫАГЌЙ§2ЭђвкдЊЃЌМгЩЯВЩШЁаЁЮЂЦѓвЕЫАЪегХЛнЁЂЧхРэИїжжЪеЗбЕШДыЪЉЃЌЙВМѕЧсЪаГЁжїЬхИКЕЃ3ЭђЖрвкдЊЁЃЖдетвЛзіЗЈДјРДЕФгАЯьНтЖСе§ШЗЕФЪЧЃК

ЂйгХЛЏВЦеўжЇГіНсЙЙЃЌДйНјОМУГжајНЁПЕЗЂеЙ

ЂкЪЕЪЉНсЙЙадМѕЫАЃЌМѕЧсЦѓвЕИКЕЃЃЌЪЭЗХЪаГЁЛюСІ

ЂлНЕЕЭДћПюРћТЪЃЌНЕЕЭЦѓвЕШкзЪГЩБОЃЌИФЩЦЦѓвЕОгЊзДПі

ЂмЪЕЪЉЛ§МЋВЦеўеўВпЃЌДйНјЙњУёОМУЦНЮШдЫаа

A.ЂйЂк B.ЂйЂл C.ЂкЂм D.ЂлЂм

18.ЫљЮНЁАЙЉИјВрНсЙЙадИФИяЁБЃЌОЭЪЧДгЙЉИјЃЌЩњВњЖЫШыЪжЃЌЬсЩ§ОМУЗЂеЙжЪСПЁЃЯТСагаРћгкЭЦНјЙЉИјВрНсЙЙадИФИяЕФДыЪЉгаЃК

ЂйзЊБфЭтУГГіПкЗНЪНЃЌДЬМЄГіПкдіЫйЬсЩ§ ЂкДйНјВњвЕгХЛЏжизщЃЌгааЇЛЏНтЙ§ЪЃВњФм

ЂлДѓСІЭЦНјНсЙЙадМѕЫАЃЌНЕЕЭЦѓвЕГЩБО ЂмХрг§аТЕФЯћЗбШШЕуЃЌМгПьЯћЗбНсЙЙЩ§МЖ

A.ЂйЂк B.ЂйЂл C.ЂкЂл D.ЂлЂм

19.2018ФъЃЌИљОнЮвЙњОМУЩчЛсЗЂеЙЪЕМЪЃЌЮвЙњНЋМЬајМсГжаЕїЗЂеЙРэФюЃЌЩюШыЭЦНјЙЉИјВрНсЙЙадИФИяЃЌМсГжАбЗЂеЙОМУзХСІЕуЗХдкЪЕЬхОМУЩЯЃЌДѓСІМђеўМѕЫАМѕЗбЃЌВЛЖЯгХЛЏгЊЩЬЛЗОГЃЌНјвЛВНМЄЗЂЪаГЁжїЬхЛюСІЃЌЬсЩ§ОМУЗЂеЙжЪСПЁЃетаЉДыЪЉЃК

ЂйЗЂЛгСЫе§ШЗвтЪЖЕФжИЕМзїгУ ЂкзЅзЁСЫЗЂеЙЪЕЬхОМУетИіжївЊУЌЖм

ЂлМсГжСЫеўИЎдкОМУЗЂеЙжаЕФжїЕМзїгУ ЂмзіЕНСЫЪЕМљгыРэТлОпЬхЕФРњЪЗЕФЭГвЛ

A.ЂйЂк B.ЂкЂл C.ЂйЂм D.ЂлЂм

20.ВЦеўВПКЭЙњМвЫАЮёзмОжСЊКЯЯТЗЂЭЈжЊЃЌЬсИпЖМЗжИпИНМгжЕВњЦЗГіПкЭЫЫАТЪЃЌНЕЕЭЩѕжСШЁЯћВПЗжЁАСНИпвЛзЪЁБВњЦЗГіПкЭЫЫАТЪЁЃЕБЧАЮвЙњдВФСЯаавЕДІгкзЊаЭЩ§МЖЕФЙЅМсЦкЃЌДЫДЮГіПкЭЫЫАеўВпЕїећНЋдквЛЖЈГЬЖШЩЯМгПьдВФСЯаавЕНсЙЙЕїећЁЃДгембЇЩЯПДЃЌГіПкЭЫЫАеўВпЕїећБэУїЃК

A.дЫЖЏЪЧЮяжЪЕФЮЈвЛЬиадКЭДцдкЗНЪН B.дЫЖЏЪЧЮяжЪЕФдЫЖЏЃЌдЫЖЏЪЧЮяжЪЕФГаЕЃеп

C.ЪТЮяЕФДцдкКЭЗЂеЙЪЧОјЖддЫЖЏКЭЯрЖдОВжЙЕФЭГвЛ D.ЮяжЪКЭдЫЖЏЪЧПЩЗжИюЕФ

21.ЪРНчОМУИДЫеЗІСІЃЌЙњФкОМУЯТаабЙСІГжајМгДѓЕФЧщПіЯТЃЌЮвЙњТЪЯШДѓЗљМѕЫАНЕЗбЃЌЙВМѕЧсЪаГЁжїЬхИКЕЃ3ЭђЖрвкдЊЁЃНсКЯТўЛЃЌЦфжадЬКЌЕФемРэгаЃК

ЂйБфИяЩчЛсЕФЪЕМљОпгаЩчЛсРњЪЗад ЂкСЊЯЕЕФЖрбљадвЊЧѓЮвУЧИФБфКЭДДдьЬѕМў

ЂлвЊбЇЛсЩѓЪБЖШЪЦЃЌЫцЛњгІБф ЂмецРэЪЧОпЬхЕФгаЬѕМўЕФЃЌвЊгыЪБОуНј

A.ЂйЂк B.ЂйЂм C.ЂкЂл D.ЂлЂм

22.зюНќБИЪмЙизЂЕФИіЫАИФИяЪЧзд1980ФъГіЬЈвдРДЕкЦпДЮДѓаоЃЌвВЪЧвЛДЮИљБОадБфИяЁЃИіШЫЫљЕУЫАЫАЗЈаое§АИЕФГіЬЈгІОЙ§ЕФГЬађгаЃК

ЂйЁЖИіШЫЫљЕУЫАЫАЗЈаое§АИЃЈВнАИЃЉЁЗЬсЧыЪЎШ§НьШЋЙњШЫДѓГЃЮЏЛсЛсвщЩѓвщ

ЂкЙњЮёдКГЃЮёЛсвщЬжТлЭЈЙ§ИїЯюБЃеЯУёЩњЕФВнАИЃЌФтЖЈЁАИіЫАИФИяЁБЕФЫМТЗ

ЂлжабыЮФМўЦ№ВнзщеЙПЊГфЗжЕїбаЃЌЯђЩчЛсЙЋПЊЙуЗКеїЧѓвтМћЃЌаЮГЩЁАЫАИФВнАИЁБ

ЂмШЋЙњШЫДѓГЃЮЏЛсзїГіЙигкаоИФЫАЗЈЕФОіЖЈ

A.ЂлЁњЂйЁњЂкЁњЂм B.ЂмЁњЂлЁњЂкЁњЂй C.ЂкЁњЂйЁњЂлЁњЂм D.ЂкЁњЂлЁњЂйЁњЂм

23.НќФъРДЃЌУРЙњЕШЗЂДяЙњМвЭЦЖЏЦфЙњФкЪЕЬхОМУЬиБ№ЪЧжЦдьвЕеёаЫЃЌЕМжТЙњМЪзЪБОЁАЛиСїЁБЁЃ ЭЌЪБЃЌЙњФкЧјгђОМУПьЫйРЉеХЃЌЕМжТзЪН№ЁАЭбЪЕЯђащЁБЃЌ ЪЕЬхОМУУцСйЕФЗчЯегыЬєеНдНРДдНЖрЁЃШЅФъ12дТейПЊЕФжабыОМУЙЄзїЛсвщЬсГіЃЌзХСІеёаЫЪЕЬхОМУЁЃЖдДЫЃЌЙњМвПЩвдВЩШЁЕФЖдВпЪЧЃК

ЂйНЕЕЭЦѓвЕдіжЕЫАЦ№еїЕу ЂкРЉДѓИпжЪСПВњЦЗКЭЗўЮёЙЉИј

ЂлМгПьЭЦНјОМУНсЙЙеНТдадЕїећ ЂмНЕЕЭЪЕЬхОМУжЦЖШадНЛвзГЩБО

A.ЂйЂк B.ЂйЂм C.ЂкЂл D.ЂлЂм

24.ЃЈ15ЗжЃЉЯТБэЪЧЮвЙњНќМИФъНсЙЙадМѕЫАЕФФкШн

|

|

ЫА жж |

ЫАИФФкШн |

|

ЫАЪеМѕУт |

ИіШЫЫљЕУЫА |

Ц№еїЕуЬсИпЕН3500ЃЌгЩОХМЖЕїећЮЊ7МЖ |

|

ЦѓвЕЫљЕУЫА |

ЦѓвЕЫљЕУЫАМѕУтгХЛнЯюФПЃКЂйДгЪТХЉЁЂСжЁЂФСЁЂгцвЕЯюФПЕФЫљЕУЃЛЂкДгЪТЃЛЗћКЯЬѕМўЕФЛЗОГБЃЛЄЁЂНкФмНкЫЎЯюФПЕФЫљЕУЃЛЂлШэМўЩњВњЦѓвЕЛђМЏГЩЕчТЗЩшМЦЃЈЩњВњЃЉЦѓвЕЃЛЂмашвЊЙњМвжиЕуЗіГжЕФИпаТЦѓвЕЃЛЂнММЪѕЯШНјЗўЮёаЭЦѓвЕЃЛЂоЖЏТўЦѓвЕМѕУтЦѓвЕЫљЕУЫАЃЛЂпаЁаЭЮЂРћЦѓвЕПЩЯэЪм20%гХЛнЫАТЪЁЃ |

|

діжЕЫА |

ЂйДгЩњВњаЭдіжЕЫАЯђЯћЗбаЭдіжЕЫАЕФзЊБфЃЌФЩЫАШЫЙКНјЕФЙЬЖЈзЪВњЫљЗЂЩњЕФНјЯюЫАЖюФмЙЛдкЗЂЩњЕБЦкЕжПлЃЛЂкаЁЙцФЃФЩЫАШЫдіжЕЫАеїЪеТЪгЩЙ§ШЅЕФ6%КЭ4%вЛТЩНЕжС3%ЁЃ |

|

ЫАЪедіМг |

зЪдДЫА |

ЬсИпСзПѓЪЏЁЂгёЪЏЁЂефжщбвЕШПѓВњзЪдДЫА |

|

діжЕЫА |

ЬсИпН№ЪєПѓЁЂЗЧН№ЪєПѓЕФВЩбЁВњЦЗЕФдіжЕЫАТЪ |

|

ЯћЗбЫА |

ЬсИпбЬОЦЕФЯћЗбЫАТЪЃЌЭЃеїбјТЗЗбЃЌИФеїГЩЦЗгЭЯћЗбЫА |

НсЙЙадМѕЫАЪЧЛ§МЋВЦеўеўВпЕФживЊФкШнЃЌЫќЪЧКъЙлЕїПиеўВпЕФживЊФкШнЃЌИљОнВФСЯЃЌдЫгУЁЖОМУЩњЛюЁЗжЊЪЖЃЌЫЕУїЮвЙњЪЕЪЉНсЙЙадМѕЫАЖдЮвЙњОМУЗЂеЙЕФзїгУЁЃ

25.2018Фъ3дТ28ШеЙњЮёдКейПЊГЃЮёЛсвщЃЌШЗЖЈЩюЛЏдіжЕЫАИФИяЕФДыЪЉЁЃЛсвщОіЖЈЃЌдкЙ§ШЅЮхФъЭЈЙ§ЪЕЪЉгЊИФдіРлМЦМѕЫА2.1ЭђвкдЊЕФЛљДЁЩЯЃЌДг5дТ1ШеЦ№ЃЌвЛЪЧНЋжЦдьвЕЕШаавЕдіжЕЫАЫАТЪДг17%НЕжС16%ЃЌНЋНЛЭЈдЫЪфЁЂНЈжўЁЂЛљДЁЕчаХЗўЮёЕШаавЕМАХЉВњЦЗЕШЛѕЮяЕФдіжЕЫАЫАТЪДг11%НЕжС10%ЃЌдЄМЦШЋФъПЩМѕЫА2400вкдЊЃЛЖўЪЧЭГвЛдіжЕЫАаЁЙцФЃФЩЫАШЫБъзМЁЃНЋЙЄвЕЦѓвЕКЭЩЬвЕЦѓвЕаЁЙцФЃФЩЫАШЫЕФФъЯњЪлЖюБъзМгЩ50ЭђдЊКЭ80ЭђдЊЩЯЕїжС500ЭђдЊЃЌВЂдквЛЖЈЦкЯоФкдЪаэвбЕЧМЧЮЊвЛАуФЩЫАШЫЕФЦѓвЕзЊЕЧМЧЮЊаЁЙцФЃФЩЫАШЫЃЌШУИќЖрЦѓвЕЯэЪмАДНЯЕЭеїЪеТЪМЦЫАЕФгХЛнЃЛШ§ЪЧЖдзАБИжЦдьЕШЯШНјжЦдьвЕЁЂбаЗЂЕШЯжДњЗўЮёвЕЗћКЯЬѕМўЕФЦѓвЕКЭЕчЭјЦѓвЕдквЛЖЈЪБЦкФкЮДЕжПлЭъЕФНјЯюЫАЖюгшвдвЛДЮадЭЫЛЙЁЃ

НсКЯВФСЯЃЌдЫгУЁЖОМУЩњЛюЁЗжЊЪЖЃЌЛиД№ЯТСаЮЪЬтЃК

ЃЈ1ЃЉЧыдЄВтЩюЛЏдіжЕЫАИФИяДыЪЉПЩФмВњЩњЕФЛ§МЋгАЯьЁЃ

ЃЈ2ЃЉеыЖдЩЯЪіМѕЫАДыЪЉЃЌгаШЫШЯЮЊМѕЫАСІЖШЛЙВЛЙЛЃЌЛ§МЋзїгУгаЯоЃЛвВгаШЫШЯЮЊГжајМѕЫАЕФСІЖШЙ§ДѓЃЌЛсДјРДКмЖрЕФЯћМЋгАЯьЁЃЖдДЫЃЌФуШЯЮЊгІШчКЮАбЮеМѕЫАЕФЦНКтЕуЃП

26.дФЖСВФСЯЃЌЭъГЩЯТСавЊЧѓЁЃ

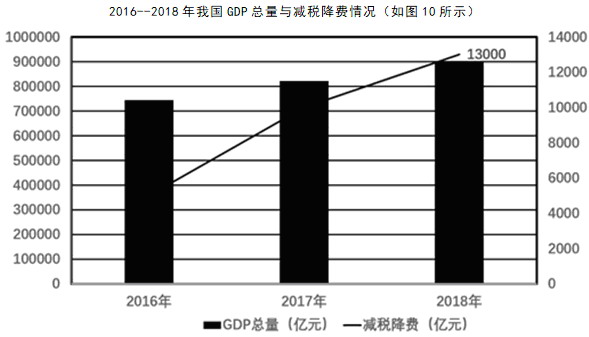

ВФСЯвЛ НќФъРДЃЌЫАЮёВПУХДђГіСЫвЛЯЕСаМѕЫАЁАзщКЯШЁБЃЌвдЫАЪеЁАМѕЁБЗЈХрг§ОМУЗЂеЙаТЖЏФмЁЃШЋУцЭЦПЊгЊИФдіЪдЕузїЮЊЙЉИјВрНсЙЙадИФИяКЭВЦЫАИФИяЕФжиЭЗЯЗЃЌМѕЫАаЇгІГжајЪЭЗХЁЃ2016Фъ5дТжС2017Фъ9дТЃЌШЋУцЭЦПЊгЊИФдіЪдЕуРлМЦМѕЫА10639вкдЊЁЃдк2017ФъЧАШ§МОЖШЃЌжЇГжаЁЮЂЦѓвЕЗЂеЙЫАЪегХЛнеўВпМѕЫАГЌЙ§1200вкдЊЃЛжЇГжПЦММДДаТЫАЪегХЛнеўВпМѕЫАГЌЙ§2200вкдЊЃЌЭЌБШдіГЄдМ50%ЁЃЦфжаЃЌИпаТММЪѕЦѓвЕМѕАД15%ЫАТЪеїЪеЫљЕУЫАеўВпаЇгІУїЯдЃЌДйНјШэМўВњвЕЗЂеЙдіжЕЫАгХЛнСІЖШГжајМгДѓЃЛжЇГжУёЩњИФЩЦКЭЩчЛсЪТвЕЗЂеЙЕФМѕЫАЙцФЃМЬајРЉДѓЃЌМѕЫАдМ790вкдЊЁЃ

ЁАЕГЕФЪЎОХДѓБЈИцжИГіЃЌНЈЩшЯжДњЛЏОМУЬхЯЕЃЌБиаыАбЬсИпЙЉИјЬхЯЕжЪСПзїЮЊжїЙЅЗНЯђЃЌЯджјдіЧПЮвЙњОМУжЪСПгХЪЦЁЃЁБЫАЮёзмОжгаЙиИКд№ШЫБэЪОЃЌНёКѓМѕЫАКьРћНЋГжајЪЭЗХЃЌЮЊЮвЙњОМУЩчЛсГжајНЁПЕЗЂеЙзЂШыаТЕФЛюСІЃЌЮЊОіЪЄШЋУцНЈГЩаЁПЕЩчЛсзіГіаТЕФЙБЯзЁЃ

ЃЈ1ЃЉНсКЯВФСЯвЛВЂдЫгУОМУЩњЛюгаЙижЊЪЖЃЌЗжЮіЙњМвЕФМѕЫАЁАзщКЯШЁБЪЧШчКЮвдЫАЪеЁАМѕЁБЗЈХрг§ОМУЗЂеЙаТЖЏФмЕФЁЃ

ВФСЯЖўЁЁИФИяПЊЗХвдРДЃЌЭЈЙ§ДѓСІЭЦНјВњШЈжЦЖШИФИяЃЌЮвЙњЛљБОаЮГЩСЫЯжДњВњШЈжЦЖШКЭВњШЈБЃЛЄЗЈТЩПђМмЃЌЕЋвВвЊПДЕНЃЌЮвЙњВњШЈБЃЛЄШдШЛДцдквЛаЉБЁШѕЛЗНкКЭЮЪЬтЃКЙњгаВњШЈгЩгкЫљгаепКЭДњРэШЫЙиЯЕВЛЙЛЧхЮњЃЌДцдкФкВПШЫПижЦЁЂЙиСЊНЛвзЕШЕМжТЙњгазЪВњСїЪЇЕФЮЪЬтЃЛМЏЬхОМУзщжЏГіЯжФкВПЩйЪ§ШЫЪЙеМЁЂЗЧЗЈДІжУМЏЬхзЪВњЃЌЭтВПзЪБОЧжЭЬЁЂЗЧЗЈПижЦМЏЬхзЪВњЯжЯѓЃЛРћгУЙЋШЈСІЧжКІЫНгаВњШЈЁЂЮЅЗЈВщЗтПлбКЖГНсУёгЊЦѓвЕВЦВњЕШЯжЯѓЪБгаЗЂЩњЁЃНтОіетаЉЮЪЬтЃЌБиаыМгПьЭъЩЦВњШЈБЃЛЄжЦЖШЃЌвРЗЈгааЇБЃЛЄИїжжЫљгажЦОМУзщжЏКЭЙЋУёВЦВњШЈЃЌдіЧПШЫУёШКжкВЦВњВЦИЛАВШЋИаЃЌдіЧПИїРрОМУжїЬхДДвЕДДаТЖЏСІЃЌЮЌЛЄЩчЛсЙЋЦНе§вхЃЌБЃГжОМУЩчЛсГжајНЁПЕЗЂеЙКЭЙњМвГЄжЮОУАВЁЃ

ЃЈ2ЃЉНсКЯВФСЯЖўКЭЫљбЇОМУЩњЛюжЊЪЖЃЌЗжЮіМгЧПВњШЈБЃЛЄгІШчКЮЭъЩЦЛљБООМУжЦЖШДгЖјЭЦЖЏОМУГжајНЁПЕЗЂеЙЁЃ

ЃЈ3ЃЉ2018ФъЃЌЪЧЮвЙњИФИяПЊЗХ40жмФъЃЌЧыЮЊЧьзЃЮвЙњИФИяПЊЗХ40жмФъаДСНЬѕаћДЋБъгяЁЃБъгявЊЬхЯжбЇПЦЫибјЁЃ

27.2018Фъ8дТ31ШеЭЈЙ§ЕФИіШЫЫљЕУЫАЗЈаое§АИНЋИіЫАУтеїЖюДг3500дЊЬсИпЕН5000дЊЃЌШдШЛЪЕааДг3%ЕН45%ЕФ7ЕЕГЌЖюРлМЦЫАТЪЃЌЕЋРЉДѓСЫ3%ЁЂ10%ЁЂ20%Ш§ЕЕЕЭЫАТЪЕФМЖОрЁЃ

ДЫЭтЃЌаое§АИЛЙНЋзгХЎНЬг§ЁЂДѓВЁвНСЦЁЂзЁЗПДћПюРћЯЂЁЂЩФбјРЯШЫЕШжЇГіЩшЮЊзЈЯюИНМгПлГ§ЁЃВЛЩйзЈМвбЇепжИГіЃЌДЫДЮЫАИФЖдЕЭжаЪеШыШКЬхгАЯьзюЮЊУїЯдЃЌгыЯћЗбЯЂЯЂЯрЙиЕФСуЪлвЕНЋЪмЛнзюДѓЃЌвВНЋМЋДѓЕиДйНјЩчЛсЙЋЦНЁЃ

ЃЈ1ЃЉДгЯћЗбЕФНЧЖШЃЌЫЕУїЮЊЪВУДДЫДЮЫАИФСуЪлвЕНЋЪмЛнзюДѓЃП

ЃЈ2ЃЉдЫгУОМУЩњЛюжЊЪЖЃЌЗжЮіДЫДЮЫАИФШчКЮДйНјЩчЛсЙЋЦНЃП

28.ВЦеўеўВпЖдДйНјОМУЦНЮШдЫааОпгаживЊзїгУЁЃ

ЕБЧАЃЌЙњМЪУГвзБЃЛЄжївхОэЭСжиРДЃЌЙњФкаТОЩЖЏФме§ДІдкзЊЛЛЦкЃЌЮвЙњОМУЯТаабЙСІНјвЛВНМгДѓЁЃЮЊДЫЃЌжабыОМУЙЄзїЛсвщЬсГіЖдЛ§МЋВЦеўеўВпвЊМгСІЬсаЇЁЃ

2019ФъЃЌЮвЙњНЋЪЕЪЉИќДѓЙцФЃЕФНсЙЙадМѕЫА:ЭЦЖЏИіЫАИФИяЃЌМѕЧсОгУёЫАИК;жиЕуМѕЧсжЦдьвЕЦѓвЕКЭаЁЮЂЦѓвЕЫАИКЃЌЖдаЁЮЂЦѓвЕКЭПЦММаЭГѕДДЦѓвЕЪЕЪЉЦеЛнадЫАЪеМѕУт;зд2019Фъ1дТ1ШеЦ№НјвЛВНМѕУтВПЗжЩЬЦЗЕФГіПкЙиЫАЁЃ

НсКЯВФСЯКЭЫљбЇОМУЩњЛюжЊЪЖЃЌЗжЮіИќДѓЙцФЃНсЙЙадМѕЫАЮЊЪВУДФмДйНјОМУЕФЦНЮШдЫааЁЃ(12Зж)

29.МгПьЭЦНјИіЫАИФИяЃЌЪЧЮвЙњЩюЛЏЫАЪежЦЖШИФИяЕФвЛЯюживЊФкШнЁЃ

гЩгкЮвЙњдгаИіЫАеїЫАЬхжЦУЛгаГфЗжПМТЧИіШЫИКЕЃЕФВювьадЃЌЦфИКУцаЇгІШевцЭЙЯдЁЃ2018Фъ8дТ31ШеЃЌаТаоЖЉЕФИіЫАЗЈЙцЖЈ:ОгУёИіШЫЕФгІЫАЫљЕУЖюЃЌгІдкФъЖШЪеШыжадіМгзгХЎНЬг§ЁЂДѓВЁвНСЦЁЂзЁЗПЛѕПюЛђепзтН№ЁЂЩФбјРЯШЫЕШ6ЗНУцЕФзЈЯюИНМгПлГ§ЁЃ12дТ22ШеЃЌЙњЮёдКвРОнаТЗЈЃЌжЦЖЈВЂЗЂВМЕФЁЖЙигкИіШЫЫљЕУЫАзЈЯюИНМгПлГ§днааАьЗЈЁЗУїШЗЙцЖЈЃЌНЬг§ЁЂЙЋАВЁЂУёеўЕШЯрЙид№ШЮВПУХЗжБ№гІЕБЯђЫАЮёВПУХЬсЙЉЛђажњКЫЪЕгызЈЯюИНМгПлГ§гаЙиЕФЯргІаХЯЂ;ЖдОмОјЬсЙЉЕФЃЌвРЗЈзЗОПЦфжївЊИКд№ШЫМАЯрЙиШЫдБЕФЗЈТЩд№ШЮЁЃ

НсКЯВФСЯВЂдЫгУеўжЮЩњЛюжЊЪЖЃЌЗжЮіТфЪЕИіШЫЫљЕУЫАзЈЯюИНМгПлГ§еўВпЕФвтвхЁЃ(12Зж)

30.2018ФъЃЌЙњМвДѓСІЪЕЪЉМѕЫАНЕЗбеўВпЃЌШЋФъМѕЫАНЕЗбЙцФЃдМ1.3ЭђвкдЊЁЃМѕЫАНЕЗбеўВпДыЪЉЖдЩюЛЏЙЉИјВрНсЙЙадИФИяЃЌМѕЧсЦѓвЕИКЕЃЃЌМЄЗЂЪаГЁЛюСІЗЂЛгСЫживЊзїгУЁЃ

ЭМБэЃК2018ФъЙњМвЪЕЪЉМѕЫАНЕЗбеўВпЕФжївЊФкШн

|

жжРр |

еўВпЕФФкШн |

|

діжЕЕУИФИя |

НЕЕЭжЦдьвЕЁЂНЛЭЈдЫЪфЁЂНЈжўЕШаавЕМАХЉВњЦЗЕШЛѕЮядіМгжЕЫАЫАТЪЁЂЭГвЛдіжЕЫАаЁЙцФЃФЩЫАФЩЫАШЫБъзМЁЂЖдВПЗжаавЕЪЕааЦкФЉСєЕжЭЫЫАЁЃ |

|

ИіШЫЫљЕУЫАИФИя |

НЈСЂзлКЯгыЗжРрЯрНсКЯЕФИіШЫЫљЕУЫАжЦЖШЃЌЪЕЪЉ5000дЊЃЏдТЕФЛљБОМѕГ§ЗбгУБъзМКЭаТЕФЫАТЪБэЁЃ |

|

жЇГжаЁЮЂЦѓвЕЗЂеЙЕФгХЛнеўВп |

НЋМѕАыеїЪеЦѓвЕЫљЕУЫАЕФаЁаЭЮЂРћЦѓвЕгІФЩЫАЫљЕУЖюЩЯЯогЩ50ЭђдЊЬсИпЕН100ЭђдЊЃЌНЋаЁЮЂЦѓвЕКЭИіЬхЙЄЩЬЛЇДћПюРћЯЂЪеШыУтеїдіжЕЫАЕЅЛЇЪкаХЖюЖШЩЯЯоЖюЖШЬсИпжС1000ЭђдЊЁЃ |

|

жЇГіПЦММбаЗЂДДаТ |

НЋЦѓвЕбаЗЂЗбгУМгМЦПлГ§БШР§ЬсИпЕН75%ЕФеўВпгЩПЦММаЭжааЁЦѓвЕРЉДѓЕНЫљгаЦѓвЕЃЌНЋДДвЕЭЖзЪЦѓвЕЁЂЬьЪЙЭЖзЪИіШЫгаЙиЫАЪегХЛнеўВпЪдЕуЗЖЮЇЭЦЙужСШЋЙњЃЌНЋПЦММаЭжааЁЦѓвЕПїЫ№НсзЊФъЯогЩ5ФъбгГЄ10ФъЕШЁЃ |

|

НЕЕЭЙиЫАЫЎЦН |

СНДЮЬсИпВПЗжВњЦЗГіПкЭЫЫАТЪЃЌНЕЕЭЙиЫАзмЫЎЦНЃЌЖдНјПкАќРЈПЙАЉвЉдкФкЕФОјДѓВПЖрЪ§вЉЦЗЪЕЪЉСуЙиЫАЃЌМѕАД3%еїЪеПЙАЉвЉЦЗНјПкЛЗНкдіжЕЫАЕШЃЌЮвЙњЙиЫАзмЫЎЦНгЩ2017ФъЕФ9.8%НЕжС7.5%ЁЃ |

|

ЧхРэЪеЗб |

ЧхРэааеўЪТвЕадЪеЗбКЭеўИЎадЛљН№ЃЌвдМАЩчЛсБЃЯеЗбЁЂЙЄГЬНЈЩшСьгђБЃжЄН№ЁЂОгЊЗўЮёадЪеЗбЕШЁЃ |

НсКЯВФСЯЃЌдЫгУОМУЩњЛюжЊЪЖЃЌЫЕУїЮвЙњЕФМѕЫАНЕЗбеўВпДыЪЉЪЧдѕбљМЄЗЂЪаГЁЛюСІЕФЃП(14Зж)

31.2018ФъЃЌУцЖдЮвЙњОМУдіГЄЯТаабЙСІЃЌЮвЙњЪЕЪЉСЫНЯДѓЙцФЃЕФМѕЫАНЕЗбЃЌШЋФъМѕЫАНЕЗбЙцФЃдЄМЦГЌЙ§1.3ЭђвкдЊЁЃ2019ФъЃЌЮвЙњНЋЪЕааЦеЛнадМѕЫАКЭНсЙЙадМѕЫАЯрНсКЯЃЌжиЕуМѕЧсжЦдьвЕКЭаЁЮЂЦѓвЕЫАЪеИКЕЃЃЌЖдаЁЮЂЦѓвЕКЭПЦММаЭГѕДДЦѓвЕЪЕЪЉЦеЛнадЫАЪеМѕУтЁЃШЋУцЪЕЪЉаоИФКѓЕФИіШЫЫљЕУЫАЗЈЃЌТфЪЕКУ6ЯюзЈЯюИНМгПлГ§еўВпЃЌМѕЧсОгУёЫАИКЁЃЭЌЪБЛЙНЋЭЦНјИќЮЊУїЯдЕФНЕЗбЃЌЧхРэЙцЗЖЕиЗНЪеЗбЯюФПЃЌМгДѓЖдТвЪеЗбВщДІКЭећжЮСІЖШЃЛМгЧПЪеЗбЯюФПЧхЕЅЁАвЛеХЭјЁБНЈЩшЃЌНЁШЋТвЪеЗбЭЖЫпОйБЈВщДІЛњжЦЁЃ

НсКЯВФСЯдЫгУЁЖОМУЩњЛюЁЗжЊЪЖЃЌЫЕУїНЕЫАМѕЗбеўВпЖдЮвЙњОМУЗЂеЙЕФзїгУЁЃ(12Зж)

32.дФЖСВФСЯЃЌЭъГЩЯТСавЊЧѓЁЃЃЈ14ЗжЃЉ

ВФСЯвЛ

ЃЈзЂ:ЁАМѕЫАНЕЗбЁБОпЬхАќРЈЁАЫАЪеМѕУтЁБКЭЁАШЁЯћЛђЭЃеїааеўЪТвЕадЪеЗбЁБСНВПЗжЁЃЃЉ

ВФСЯЖў ФПЧАЃЌжаЙњОМУНјШызЊаЭЦкЃЌМѕЫАНЕЗбБЛЬсЕНСЫЭЛГіЮЛжУЁЃеўИЎЙЄзїБЈИцЬсГіЃЌ2019ШЋФъМѕЧсЦѓвЕЫАЪеКЭЩчБЃНЩЗбИКЕЃНќ2ЭђвкдЊЁЃМсГжЦеЛнадМѕЫАКЭНсЙЙадМѕЫАВЂОйЃЌжиЕуНЕЕЭжЦдьвЕКЭаЁЮЂЦѓвЕЫАЪеИКЕЃЃЌжЇГжЪЕЬхОМУЗЂеЙЁЃЩюЛЏдіжЕЫАИФИяЃЌНЋжЦдьвЕЕШаавЕЯжаа16%ЕФЫАТЪНЕжС13%ЃЌНЋНЛЭЈдЫЪфвЕЁЂНЈжўвЕЕШаавЕЯжаа10%ЕФЫАТЪНЕжС9%ЃЌШЗБЃжївЊаавЕЫАИКУїЯдНЕЕЭЃЌШЗБЃЫљгааавЕЫАИКжЛМѕВЛдіЁЃУїЯдНЕЕЭЦѓвЕЩчБЃНЩЗбИКЕЃЃЌЯТЕїГЧеђжАЙЄЛљБОбјРЯБЃЯеЕЅЮЛНЩЗбБШР§ЃЌЖдРЭЖЏУмМЏаЭЦѓвЕЬсИпЮШИкКЭЩчБЃВЙЬљСІЖШЁЃ

ЃЈ1ЃЉМђвЊЫЕУїВФСЯАќКЌЕФОМУаХЯЂЁЃ(4Зж)

ЃЈ2ЃЉНсКЯВФСЯЃЌдЫгУОМУЩњЛюжЊЪЖЗжЮіМѕЫАНЕЗбжЇГжЪЕЬхОМУЗЂеЙЕФТЗОЖЁЃ(10Зж)

ВЮПМД№АИЃК

1.C 2.B 3.B 4.D 5.C 6.C 7.D 8.D 9.B 10.D 11.B 12.B 13.B 14.D 15.A 16.A 17.C 18.C 19.A 20.C 21.B 22.D 23.D

24.ЃЈ1ЃЉЫќдкИФЩЦШЫУёЩњЛюЁЂДйНјзЪдДКЯРэХфжУКЭЙњУёОМУЦНЮШдЫааЗНУцЗЂЛгСЫжиДѓзїгУЁЃЃЈ3ЗжЃЉ

ЃЈ2ЃЉОпЬхБэЯждкЃКЂйДйНјСЫОЭвЕЃЌдіМгОгУёЪеШыЃЌРЉДѓЯћЗбЁЃИіЫАЕїећЃЌжБНгМѕЧсСЫОгУёЕФЫАИКИКЕЃЃЌдіМгСЫОгУёЪеШыЃЌРЉДѓСЫЯћЗбЃЛЖдаЁЮЂЦѓвЕЕФЫАЪегХЛнЃЌгаРћгкаЁЮЂЦѓвЕЕФЗЂеЙЃЌдіМгОЭвЕЃЌЗНБуШЫУёЩњЛюЁЃЃЈ3ЗжЃЉЂкДйЪЙСЫЦѓвЕЕФЗЂеЙЃЌЬсИпСЫЦѓвЕЕФОКељСІЃЌДйЪЙСЫЦѓвЕОМУЕФИДЫеЁЃЦѓвЕЫљЕУЫАЕФМѕУтКЭдіжЕЫАзЊаЭЃЌМѕЧсСЫЦѓвЕЕФИКЕЃЃЌдіМгСЫЦѓвЕЕФЪеШыЃЌДйЪЙСЫЦѓвЕЕФЗЂеЙЁЃЃЈ3ЗжЃЉЂлДйНјНкФмМѕХХЃЌБЃЛЄЛЗОГЃЌзЊБфОМУдіГЄЗНЪНЃЌДйНјПЩГжајЗЂеЙЁЃЖдПѓВњзЪдДЫАКЭбЬОЦдіЫАКЭГЩЦЗгЭЕФЪеЫАЃЌДйЪЙСЫШЫУЧЖдзЪдДЕФКЯРэРћгУЃЌБЃЛЄЛЗОГЁЃЃЈ3ЗжЃЉЂмДйЪЙСЫММЪѕИяаТКЭВњвЕЩ§МЖЁЃИФдіжЕЫАЮЊЯћЗбЫАЃЌВЛНіБмУтСЫжиИДеїЫАЃЌЙФРјСЫЦѓвЕдіМгЙЬЖЈзЪВњЭЖзЪЃЌЙФРјЦѓвЕЯђзЪН№ЁЂММЪѕУмМЏаЭЗЂеЙЃЛЖдИпаТММЪѕЦѓвЕЕФМѕУтЃЌгаРћгкДйЪЙЦѓвЕзджїДДаТЃЌгаРћгкВњЦЗКЭВњвЕЩ§МЖЁЃЃЈ3ЗжЃЉ

25.ЃЈ1ЃЉЂйгаРћгкНјвЛВНЭъЩЦЫАжЦЃЌГжајЮЊЪаГЁжїЬхМѕИКЃЌжЇГжжЦдьвЕЁЂаЁЮЂЦѓвЕЕШЪЕЬхОМУЗЂеЙЃЛЂкгаРћгкЙФРјДДвЕЃЌДйНјОЭвЕЃЌЭЦЖЏЗЧЙЋгажЦОМУЕФЗЂеЙЃЛЂлгаРћгкЭЦЖЏОМУНсЙЙЕФеНТдадЕїећЃЌМгПьзЊБфОМУЗЂеЙЗНЪНЃЛЂмгаРћгкДйНјИпПЦММЦѓвЕЕФЗЂеЙЃЌМгПьЪЕЪЉДДаТЧ§ЖЏеНТдЁЃ

ЃЈ2ЃЉЂйЫАЪеЪЧЙњМвВЦеўЪеШыЕФзюжївЊРДдДЃЌМѕЫАСІЖШЙ§ДѓЃЌЛсЕМжТЙњМвВЦеўЪеШыЙ§ЖрМѕЩйЃЌжБНггАЯьЙњМвжАФмЕФгааЇЗЂЛгЃЌНЕЕЭВЦеўЖдОМУЗЂеЙЕФжЇГжСІЖШЃЌзюжевВВЛРћгкЦѓвЕЕФЗЂеЙКЭИіШЫЪеШыЕФдіМгЃЛЂкдкЕБЧАЙњФкЭтОМУИДдгЕФБГОАЯТЃЌЪЕЬхОМУКЭаЁЮЂЦѓвЕЕФОгЊБШНЯРЇФбЃЌШчЙћМѕЫАСІЖШЙ§аЁЃЌВЛРћгкЦѓвЕЩњВњЕФРЉДѓКЭИіШЫЯћЗбЕФдіМгЃЌзюжеЖдЙњМвВЦеўЪеШыЕФГжајдіМгВњЩњВЛРћгАЯьЃЛЂлвђДЫЃЌМѕЫАЕФСІЖШВЛЪЧдНДѓдНКУЃЌвВВЛЪЧдНаЁдНКУЃЌвЊАбЮеКЯЪЪЕФЖШКЭЦНКтЕуЃЌМШБЃжЄЙњМвВЦеўЪеШыЮШЖЈдіГЄЃЌгжДйНјЦѓвЕГжајЗЂеЙКЭШЫУёЩњЛюЫЎЦНВЛЖЯЬсИпЁЃ

26.ЃЈ1ЃЉЂйгЊИФдігаСІЕиДйНјСЫВњвЕЗжЙЄгХЛЏЃЌРГЄВњвЕСДЃЌДјЖЏжЦдьвЕЩ§МЖКЭЗўЮёвЕЗЂеЙЃЌЬсИпСЫЙЉИјЬхЯЕжЪСПЃЌгаРћгкЮвЙњОМУЗЂеЙЗНЪНЕФзЊБфКЭЮвЙњОМУжЪСПгХЪЦЕФЯджјдіЧПЁЃЂкЖдаЁЮЂЦѓвЕЗЂеЙЫАЪегХЛнеўВпМѕЧсСЫЦѓвЕЕФЫАИКбЙСІЃЌЮЊЪЕЬхОМУНЕГЩБОЁЂдіКѓОЂЃЌЮЊОМУГжајНЁПЕЗЂеЙЕьЖЈМсЪЕЕФЛљДЁЁЃЂлжЇГжПЦММДДаТЕФЫАЪегХЛнеўВпЪЧЫАЮёВПУХЗўЮёЙњМвДДаТЧ§ЖЏЗЂеЙеНТдЕФживЊОйДыЃЌЮЊЦѓвЕДДаТЗЂеЙзЂШыФмСПЃЌХЌСІЗўЮёЙЉИјВрНсЙЙадИФИяЁЃЂмЙњМвЭЈЙ§РЉДѓУёЩњИФЩЦКЭЩчЛсЪТвЕЗЂеЙЕФМѕЫАЙцФЃЃЌГфЗжЗЂЛгСЫВЦеўдкИФЩЦШЫУёЩњЛюЁЂДйНјЩчЛсЙЋЦНЗНУцЕФзїгУЃЌДгЖјРЉДѓФкашЃЌГфЗжЗЂЛгЯћЗбЖдЩњВњЕФРЖЏзїгУЃЌХрг§ОМУЗЂеЙаТЖЏФмЁЃ

ЃЈ2ЃЉЂйЩюЛЏЙњгаЦѓвЕКЭЙњгазЪВњМрЖНЙмРэЬхжЦИФИяЃЌЗРжЙЙњгазЪВњСїЪЇЃЌЗЂЛгЙњгаОМУЕФжїЕМзїгУЃЌПижЦОМУдЫааЕФећЬхЬЌЪЦЁЃЂкЭъЩЦМЏЬхВњШЈжЦЖШЃЌдіЧПМЏЬхОМУЗЂеЙЛюСІЃЌДйНјЙВЭЌИЛдЃЁЃЂлЭъЩЦИіШЫВЦВњБЃЛЄжЦЖШЃЌЗЂЛгЗЧЙЋгажЦОМУДйНјОМУдіГЄЁЂдіМгОЭвЕЕШЗНУцЕФЛ§МЋзїгУЁЃЂмЭъЩЦЩчЛсжївхЪаГЁОМУЬхжЦЃЌБЃжЄИїжжЫљгажЦОМУвРЗЈЦНЕШЪЙгУЩњВњвЊЫиЃЌЙЋПЊЙЋЦНВЮгыЪаГЁОКељЃЌЭЦЖЏОМУГжајНЁПЕЗЂеЙЁЃ

ЃЈ3ЃЉаћДЋБъгяЃКЬьЕРГъЧкДКЛЊЧяЪЕЫФЪЎдиЃЌЬьаагаГЃгІжЎвджЮжаЙњУЮЁЃИФИяПЊЗХгкНёГЏЃЌУРКУЩњЛюдкЫЋЪжЁЃЫГгІжаЙњШЫУёУРКУЩњЛюРњЪЗвЊЧѓЃЌЦѕКЯИїЙњШЫУёКЭЦНЩњЛюЪБДњГБСїЁЃ

27.ЃЈ1ЃЉЪеШыЪЧЯћЗбЕФЧАЬсЛљДЁЁЃИіЫАУтеїЖюЬсИпгажњгкдіМгЕЭжаЪеШыШКЬхЪеШыЃЌДЬМЄетВПЗжШЫШКРЉДѓЯћЗбЃЌДгЖјРћКУСуЪлвЕЃЛЯћЗбЖдЩњВњОпгаЗДзїгУЃЌЯћЗбЫљаЮГЩЕФаТЕФашвЊЖдЩњВњЕФЕїећЩ§МЖЦ№ЕМЯђзїгУЃЌИіЫАУтеїЖюЬсИпдіМгСЫжаЕЭЪеШыШЫШКЪеШыЃЌРЉДѓСЫетВПЗжШЫЕФЯћЗбЃЌДгЖјЖдСуЪлаавЕЩњВњЕФЕїећЩ§МЖЦ№ЕМЯђзїгУЁЃ

ЃЈ2ЃЉЂйДЫДЮЫАИФгажњгкдіМгОгУёЪеШыЃЌБЃЛЄРЭЖЏЫљЕУЃЌЪЕЯжОгУёЪеШыгыОМУдіГЄЭЌВНЃЌДгЖјДйНјЩчЛсЙЋЦНЃЛЂкДЫДЮЫАИФНЕЕЭИіЫАУтеїЖюЃЌЩшСЂИіЫАзЈЯюПлГ§ЃЌетвддйЗжХфЪжЖЮРэЫГСЫЙњМвгыИіШЫЕФЗжХфЙиЯЕЃЌЭЦЖЏЗЂеЙГЩЙћгЩШЫУёЙВЯэЃЌДйНјЩчЛсЙЋЦНЃЛЂлДЫДЮЫАИФШдЪЕаа7ЕЕЫАТЪЃЌВЂРЉДѓЕЭЫАТЪМЖОрЃЌетФмвддйЗжХфЪжЖЮРЉДѓжаЕШЪеШыШКЬхЃЌдіМгЕЭЪеШыепЪеШыЃЌЕїНкЙ§ИпЪеШыЃЌЫѕаЁЪеШыЗжХфВюОрЃЌДгЖјДйНјЩчЛсЙЋЦНЁЃ

28.ЂйИіЫАИФИяЃЌПЩвдЬсИпОгУёПЩжЇХфЪеШЫЃЌдіЧПЯћЗбФмСІКЭвтдИЃЌДЬМЄЯћЗбашЧѓ;(3Зж)ЂкМѕЧсЦѓвЕЫАИКЃЌНЕЕЭЦѓвЕЩњВњГЩБОЃЌЬсеёЭЖзЪаХаФЃЌДйНјДДвЕДДаТЃЌдіМггааЇЙЉИј;(3Зж)ЂлМѕУтЙиЫАФмНЕЕЭГіПкГЩБОЃЌЭЦЖЏЭтУГЦѓвЕЬсЩ§ГіПкОКељгХЪЦЃЌРЉДѓЙњЭтЪаГЁ;(3Зж)ЂмЪЕЪЉНсЙЙадМѕЫАЃЌГфЗжЗЂЛгеўИЎзїгУЃЌМЄЗЂЪаГЁЛюСІЃЌЪЕЯжЩчЛсзмЙЉИјгызмашЧѓЛљБОЦНКтЃЌДйНјОМУЦНЮШдЫааЁЃ(3Зж)

29.ЂйМсГжвРЗЈааеўЃЌТфЪЕЫАЪеЗЈЖЈддђЃЌЭЦЖЏвРЗЈжЮЙњЁЃ(3Зж)ЂкНЁШЋЫАЪееїЙмЬхЯЕЃЌЭЦЖЏИїВПУХаХЯЂЙВЯэЃЌЬсИпЫАЪееїЙмЙЄзїаЇТЪЁЃ(3Зж)ЂлУїШЗжїЬхд№ШЮЃЌвРЗЈзЗд№ЮЪд№ЃЌЬсИпеўИЎЙЋаХСІЁЃ(3Зж)ЂмМсГжЖдШЫУёИКд№ЁЂвдШЫЮЊБОЃЌЪЙЗЂеЙГЩЙћШУШЋЬхШЫУёЙВЯэЃЌЮЌЛЄЩчЛсЙЋЦНЁЃ(3Зж)

30.ЂйЭЈЙ§НЕЕЭдіжЕЫАЁЂЫљЕУЫАЁЂНјГіПкЙиЫАвдМАЧхРэжЦЖШадЪеЗбЃЌЧаЪЕМѕЧсСЫЦѓвЕИКЕЃЃЌМЄЗЂСЫЦѓвЕФкЩњЖЏСІЃЌдіМгСЫЪаГЁЙЉИјЃЌТњзуСЫЪаГЁгааЇашЧѓЃЛ(3Зж) ЂкЭЈЙ§ЖдПЦММаЭЦѓвЕЪЕааЫАЪегХЛнеўВпЃЌгааЇжЇГжСЫЦѓвЕбаЗЂЭЖШыЃЌДйНјПЦММДДаТКЭВњЦЗзЊаЭЃЌЬсИпСЫЦѓвЕЕФЪаГЁОКељФмСІЃЛ(3Зж)ЂлЭЈЙ§ЖдаЁЮЂЦѓвЕЫљЕУЫАКЭдіжЕЫАЕФгХЛнЃЌМЄЗЂСЫУёгЊОМУЕФЛюСІКЭДДдьСІЃЌгаРћгкДйНјЪЕЬхОМУЕФЗЂеЙЃЛ(3Зж) ЂмЬсИпИіЫАЦ№еїЕуЃЌдіМгСЫОгУёПЩжЇХфЪеШыЃЌдіЧПСЫОгУёЯћЗбФмСІЃЌЗЂЛгСЫЯћЗбЖдОМУдіГЄЕФЛљДЁадзїгУЃЌЬсИпСЫОМУЗЂеЙжЪСПЃЛ(3Зж)ЂнМѕЫАНЕЗбеўВпгаРћгкаЮГЩЭГвЛПЊЗХЁЂОКељгаађЕФЯжДњЪаГЁЬхЯЕЃЌГфЗжЗЂЛгЪаГЁдкзЪдДХфжУжаЕФОіЖЈадзїгУЃЌдіЧПЪаГЁЛюСІЁЃ(2Зж)

31.ЖдЦѓвЕНЕЫАМѕЗбЃЌФмЙЛНЕЕЭЦѓвЕЭЖзЪГЩБОЃЌгаРћгкЙФРјЦѓвЕРЉДѓЭЖзЪЃЌдіЧПЦѓвЕЕФДДаТСІгыОКељСІЃЌДйНјОМУзЊаЭЩ§МЖЃЌРЉДѓОЭвЕЃЌЗЂЛгЭЖзЪЖдОМУЕФРЖЏзїгУЁЃМѕЧсОгУёЕФЫАИКИКЕЃЃЌгаРћгкдіМгОгУёЪеШыЃЌРЉДѓЯћЗбЃЌДЬМЄОМУдіГЄЁЃдкЕБЧАдкЙњМЪОМУаЮЪЦЖёЛЏЁЂГіПкЖдОМУРЖЏЦЃШэЕФЧщПіЯТЃЌНЕЫАМѕЗбеўВпгаРћгкРЉДѓФкашЃЌгХЛЏЭЖзЪЁЂЯћЗбЁЂГіПкШ§епНсЙЙЃЌДйНјОМУдіГЄЁЃ

32.ЃЈ14ЗжЃЉЃЈ1ЃЉ2016--2018ФъЮвЙњОМУГжајНЁПЕЗЂеЙЃЌМѕЫАНЕЗбСІЖШВЛЖЯМгДѓЁЃ(2Зж)ОМУдіГЄЮЊМѕЫАНЕЗбЬсЙЉСЫЮяжЪБЃеЯЃЌМѕЫАНЕЗбгжжњЭЦОМУИпжЪСПЗЂеЙЁЃ(2Зж)

ЃЈ2ЃЉМѕЫАНЕЗбЃЌЦѓвЕИКЕЃМѕЧсЃЌЩњВњЙцФЃРЉДѓЃЌдіМгЭЖзЪашЧѓКЭгааЇЙЉИјЃЛНЕМлПеМфМгДѓЃЌРЉДѓЯћЗбашЧѓЃЌРЖЏЩњВњЗЂеЙЁЃЃЈ4ЗжЃЉМѕЫАНЕЗбЃЌЦѓвЕПЦбаЭЖШыдіМгЃЌДДаТФмСІдіЧПЃЌКЫаФОКељСІЬсИпЃЌОМУЗЂеЙжЪСПЬсЩ§ЁЃ(ЪЕЪЉДДаТЧ§ЖЏеНТдЃЌЭЦЖЏДѓжкДДвЕЭђжкДДаТЃЌдіЧПЪаГЁОМУЛюСІ)ЁЃЃЈ3ЗжЃЉМѕЫАНЕЗбЃЌДйНјВњвЕНсЙЙгХЛЏЃЌНЁШЋЯжДњЪаГЁОМУЬхЯЕЃЌжЇГжЪЕЬхОМУЗЂеЙЁЃЃЈ3ЗжЃЉ

|